残価保証と残価設定型住宅ローン

「将来どうなるか分からない」時代に、家の価値(残価)を味方につけて、選択肢を残す考え方です。

土台:住宅の30年後の残価保証

中身:2つのオプション

特徴:あとから借換え or 手放す or そのまま

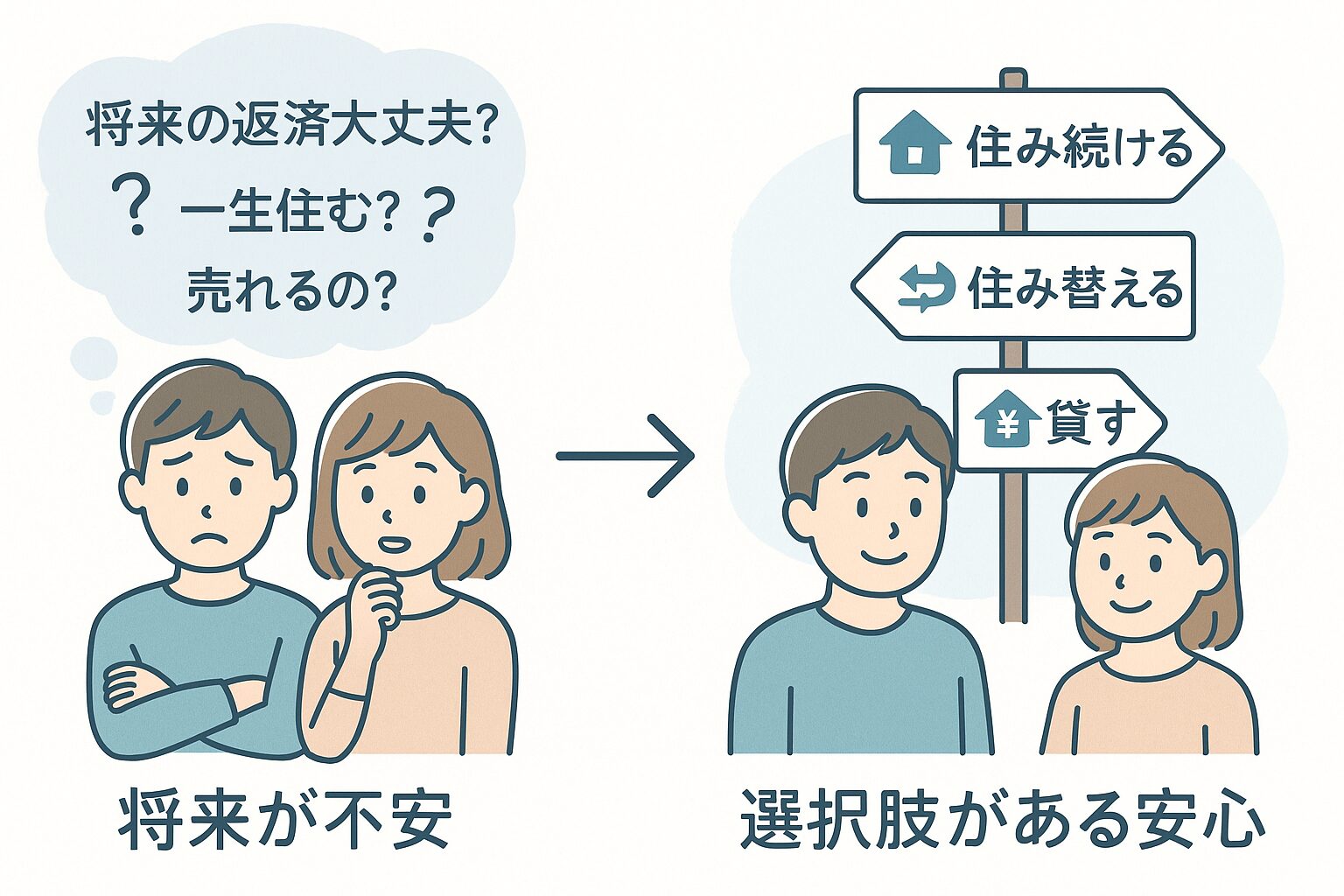

まず結論:この仕組みで何がラクになる?

- 将来の収入・暮らしの変化に備えて、選択肢を残せる

- 住まなくなっても、貸すという道が取りやすい

- 必要になった時にあとから借換えという考え方もある

もう少し詳しく (タップで開く)

残価保証・残価設定は、「家を買う=同じ条件で返し続ける」前提をやわらげ、将来の判断材料を増やす考え方です。

条件や可否は個別に確認が必要です。

「これ、自分のことかも」と思ったら

よくある悩み

- 将来も同じ返済を続けられるか不安

- 一生住むか分からない(転勤・家族の変化)

- 売る時に値段がつく?が心配

読み物としての説明 (タップで開く)

これは「慎重だから」ではなく、今の住宅環境では誰もが感じやすい不安です。

だからこそ、最初から“将来の選択肢”を設計に含めるという考え方が出てきています。

残価保証とは

3行で要点

- JTI(第3者機関)が住宅の残価(価値)を制度として扱う

- その前提として対象住宅の条件がある

- これがあるから残価設定型の考え方が成立する

詳細(条件や考え方) (タップで開く)

残価保証は、認定長期優良住宅や維持管理体制など、一定要件を満たす住宅が対象になります。

どの範囲で適用されるかは、個別に確認が必要です。

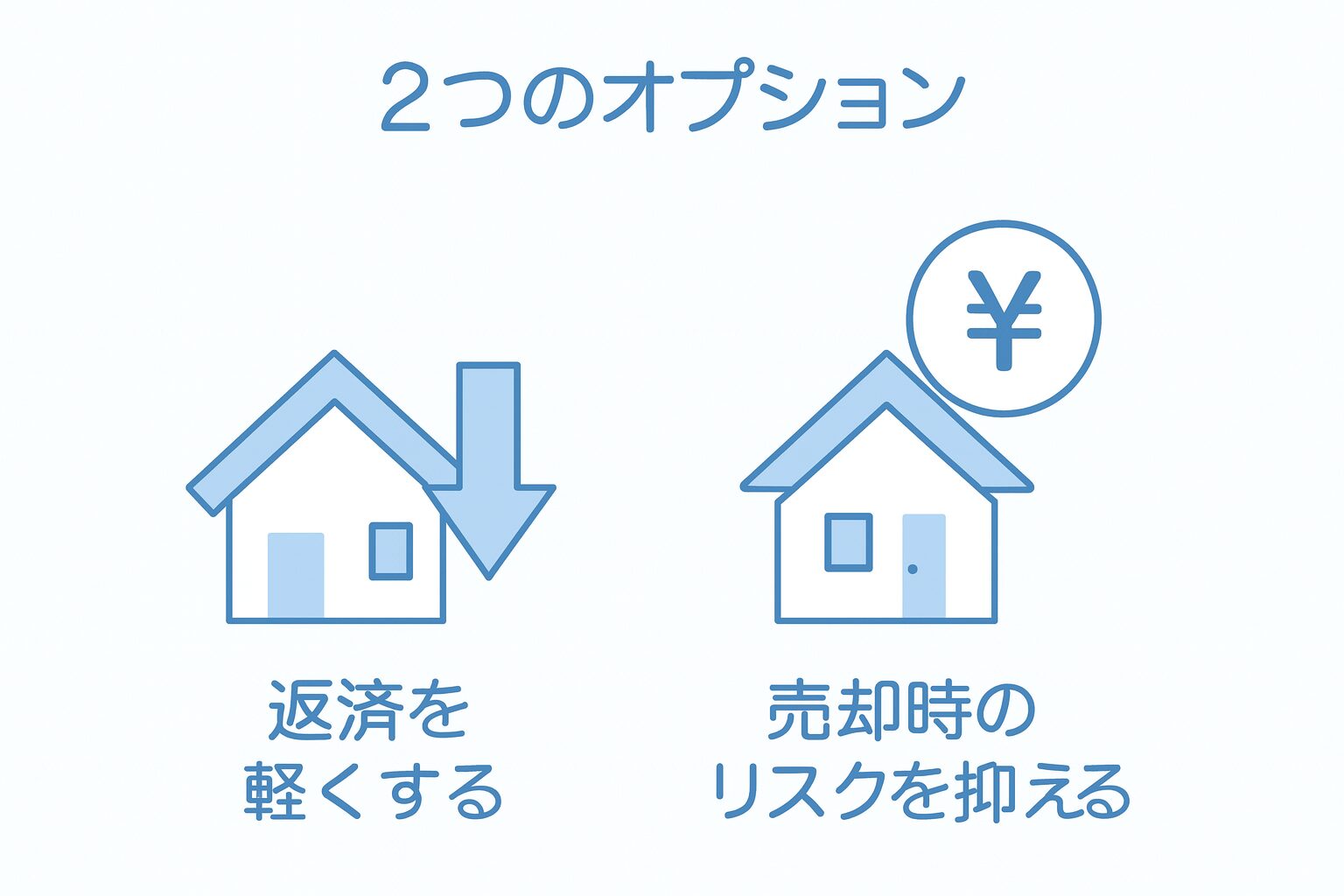

残価設定型住宅ローン(2つのオプション)

要点だけ

- 残価設定月以降にいつでも行使できる

- ①返済負担を軽くするオプション

- ②ローン残高で買い取ってもらえるオプション

2つのオプションをもう少し具体的に (タップで開く)

①は、一定のタイミングで返済設計を見直しやすくする考え方です。②は、売却時にローンと価格のズレ(オーバーローン)を避けやすくする狙いです。

実際の利用条件や細部は契約・審査により異なります。

※ 借入れ時に「かせるオプション証明書(残価設定型)」が発行される案内があります(手数料等は条件により異なる場合があります)。

住まなくなったら「貸す」選択肢

要点だけ

- 住まない期間は賃貸という道がある

- 家賃収入で返済の助けにする考え方

- 条件・可否は個別に確認が必要

どういう人に効く? (タップで開く)

転勤・親の介護・二世帯のタイミングなど、「住まない可能性がゼロではない」人にとって、“空き家にしない”選択肢があることは安心材料になりやすいです。

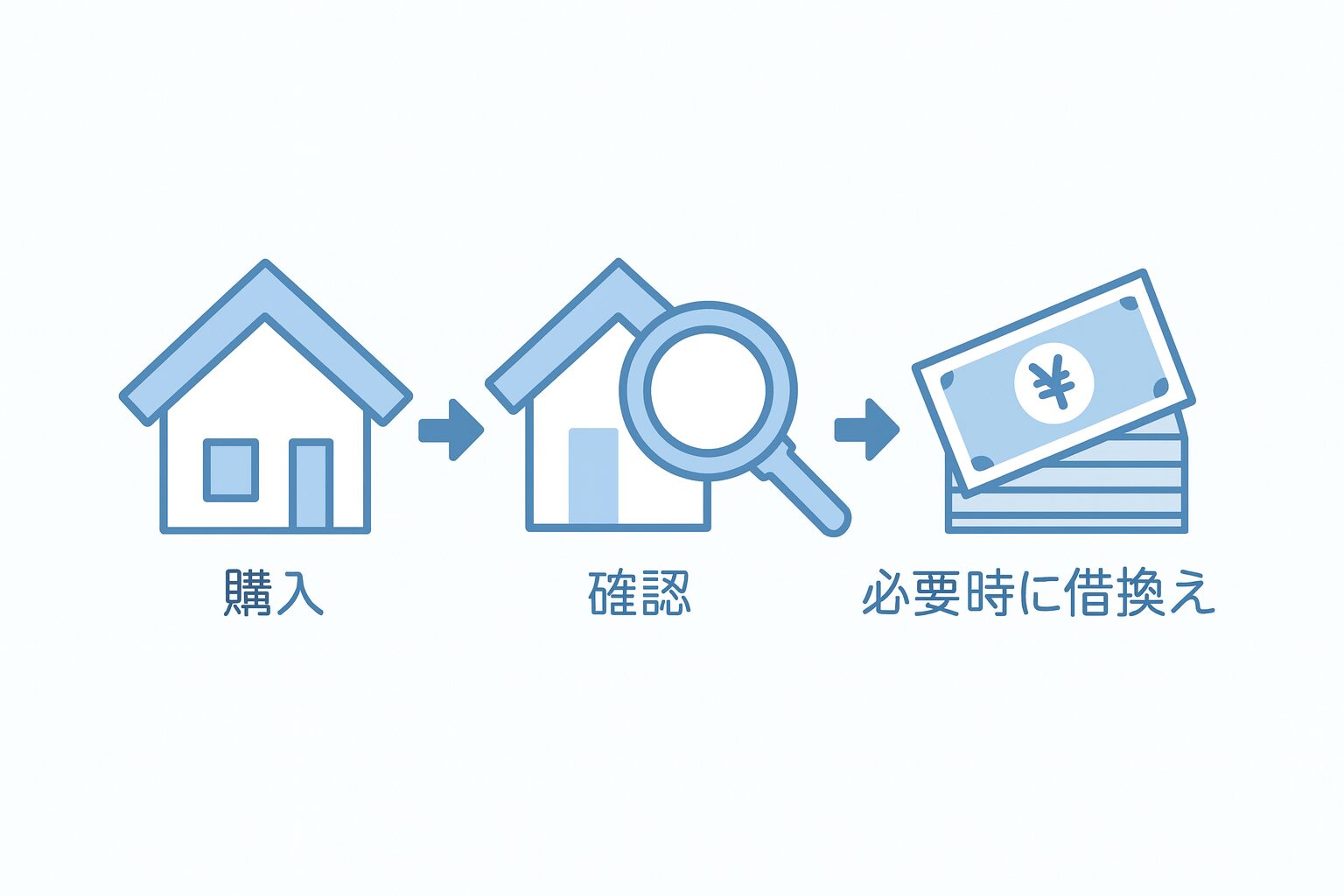

「あとから残価」:必要になった時に借換え

要点だけ

- 購入時に必ず残価設定型を選ぶ必要はない考え方

- 条件維持の確認として「家の残価保証確認証」の案内

- 必要な時に借換え(別途審査)という道

注意点だけ確認 (タップで開く)

借換えは別途審査が必要です。将来の条件が購入時と同じとは限らないため、「どういう時に使うか」を事前に想定しておくのが安心です。

自分のケースで「使えるか」を先に確認

文章で理解できても、結局は対象住宅・家計・将来の住み替え可能性で答えが変わります。

まずは「使えるか/向いているか」だけ整理して、必要なら深掘りしましょう。

※ 文言(無料相談/営業方針等)は、貴社運用に合わせて調整してください。

欲しくなったけど不安…という人へ(デメリット・注意点)

先に結論

- 対象条件がある(誰でも使えるわけではない)

- 維持管理が前提(メンテ不足はリスク)

- 将来の判断が必要(放置でOKではない)

デメリットをちゃんと読む (タップで開く)

- 対象外の住宅では利用できません(要件確認が必須)。

- 残価の考え方は維持管理が前提です。メンテナンスを怠ると想定どおりにいかない可能性があります。

- 残価設定月以降は、軽減・売却・住み続けるなど判断が必要です。「放っておけば勝手に得する」仕組みではありません。

- 制度・金融機関・契約条件で細部が異なるため、理解せずに入れるとギャップが起きやすいです。

安心の考え方:

これは「とりあえず使う制度」ではなく、ライフプランと一緒に設計して安心を買う仕組みです。

これは「とりあえず使う制度」ではなく、ライフプランと一緒に設計して安心を買う仕組みです。

まとめ

最後に要点

- 残価保証を土台に、将来の選択肢を増やす考え方

- スマホでは「要点→詳しく(折りたたみ)」で読みやすく

- まずは対象要件と自分のケースの確認が確実

明工建設の家を「体感」してみませんか?