「残価設定型住宅ローン」完全ガイド

1. イントロダクション:家づくりと切っても切れない「ローンの不安」

家を建てることは、多くの人にとって人生最大の夢であり、同時に最大の不安でもあります。

「35年、40年という長期ローンを、将来にわたって払い続けられるだろうか?」

「定年後、収入が減った状態で返済できるのか?」

こうした不安は、住宅購入を考えるすべての人が抱くごく自然な感情です。

私たち明工建設は、高性能で快適な家を提供するだけではなく、

お客様の住宅購入後の人生設計までを見据えた 「出口戦略(エグジット・ストラテジー)」 をサポートすることが、プロの責任だと考えています。

その出口戦略の中でも特に注目すべき金融商品が、

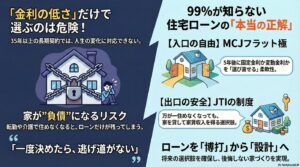

一般社団法人 移住・住みかえ支援機構(JTI)との連携による「残価設定型住宅ローン」 です。

これは単なるローンの選択肢ではありません。

将来の不安を確かな安心に変えるための、人生を見据えた金融設計の新常識なのです。

2. **「残価設定型住宅ローン」の仕組み:

家の価値を国がバックアップ**

2-1. 「残価」とは何か?

このローンの基本は、住宅の将来価値、いわゆる 「残価」 を先に見積もり、その分を差し引いた額だけを返済していく仕組みです。

自動車購入でおなじみの「残価設定クレジット」を想像していただければ理解しやすいでしょう。

数年後の下取り価値を保証したうえでローンを組むのと同じ考え方を、住宅にも応用したのが「残価設定型住宅ローン」です。

2-2. 公的機関による価値保証

このローン最大の特徴は、単なる販売促進策ではなく、

公的な機関が住宅の将来価値を保証する点にあります。

その仕組みのポイントは次の通りです。

✔ JTIによる公的保証

一般社団法人 移住・住みかえ支援機構(JTI)が、国の基金をバックアップにして、

各住宅の残価を個別に査定し保証します。

これは、住宅ローンを提供する金融機関側(銀行等)にとってもリスクヘッジとなり、

結果として借りる側の安心感につながります。

✔ 100年住宅にも対応する資産価値

明工建設が提供する住宅は、「長期優良住宅」という強固な基準を満たし、

100年住宅としての価値を創出する設計です。

JTIはこの品質を高く評価し、

30年後でも「残り70年分の土地・建物の価値」があると見なして査定します。

住宅が長期にわたって価値を持ち続けることを前提に据えた保証は、

まさに未来を見据えた安心設計そのものです。

✔ 土地と建物をセットで査定

土地だけ、家だけを査定するのではありません。

土地+建物のセット価値として残価が算出されるため、

より強固な資産形成が可能になります。

これにより、

✔ 将来売却益が期待できる

✔ 資産としての住宅価値が高い

というメリットがローン設計の根幹から生まれています。

3. 将来選べる「2つの強力なオプション」

残価設定月(将来の節目)に到達すると、

あなたはライフスタイルや家計状況に応じて、次の2つの選択肢から「出口」を自由に選べます。

🟢 ① 返済額軽減オプション(新型リバースモーゲージへの切り替え)

このオプションを選ぶことで、

➡ 当初のローンから

➡ 日本住宅ローン(MCJ)の「新型リバースモーゲージ」へ転換

することができます。

✔ 月々の返済額が劇的に軽減

例えば、当初の月々の返済が10万円だった場合、

このオプションにより約1/3程度まで軽減できるケースがあります。

これにより、

定年後も家計への負担を抑えつつ安心した暮らしを続けることが可能です。

✔ 元金返済の停止による安心

この方式では、元金の返済が一時的に停止し、

最終的な元金清算はご本人の死亡時にJTIが家を引き取って行う仕組みです。

これにより、

✔ 老後資金を減らさずに暮らせる

✔ 返済に追われる生活から解放される

✔ 経済的な安心感が得られる

といったメリットが享受できます。

🟡 ② 買取オプション(ノンリコース)

もう一つの選択肢が、家をJTIに売却してローン残高をゼロにする方法です。

✔ ノンリコースの安全性

もし将来、住宅市場が低迷した場合でも、保証された残価でJTIが買い取ってくれるため、

追加の返済を求められることはありません。

これは、全国的に見ても非常に強力な安全設計です。

✔ 市場価格が高騰していたら利益確定も可能

反対に、もし市場価格が保証値を上回っている場合は、

JTI買い取りを選ばずに一般市場で自由に売却して利益を得ることもできます。

つまり、この仕組みは

✔ 損をしない

✔ 得する可能性もある

非常に柔軟性の高い出口設計なのです。

4. 具体的シミュレーション:倉敷市の成功モデル

ここでは、具体的な数値例として、

岡山県倉敷市のケースを使って比較してみましょう。

- 年齢:35歳スタート

- 返済期間:40年

- 当初借入:0.750%(三菱UFJ銀行等)

📊 通常ローン vs 残価設定ローン比較

| 期間 | ローン種別 | 金利 | 月々返済 |

|---|---|---|---|

| 35〜66歳 | 当初ローン | 0.750% | 108,300円 |

| 66〜85歳 | 新型リバースモーゲージ | 2.040% | 39,300円 |

| 85歳以降 | RM利息支払い | 2.040% | 8,700円 |

※JTIによる土地建物評価を含む100%融資を想定

📈 このスキームの効果

このモデルでは、

✔ 66歳以降の返済負担が大幅に圧縮

✔ 月々の支払いが圧倒的に低くなる

✔ 老後のキャッシュフローが大きく改善

という効果が見られます。

例えば、通常のローンで完済まで支払い続けた場合と比較すると、

将来の生活に数百万円単位のゆとりを生み出すことも可能です。

5. どのような人におすすめ?「成功事例Best5」

残価設定型住宅ローンは、

単なる支払い軽減策ではなく、

人それぞれの人生設計に応じた「人生戦略」です。

以下のような方に特におすすめです。

🔹 1. 50歳前後で建て替えを検討している方

✔ 老後資金を温存したい

✔ 住みながら支出を抑えたい

→ 将来への安心が格段に高まります。

🔹 2. 賃貸と購入で迷っている方

【成功事例:55歳独身の例】

✔ 月20万円の賃貸暮らし

➡ このローンで住宅購入

➡ 69歳以降月額56,000円で暮らし続けられる

という柔軟なプランが実現しました。

🔹 3. 他社提案と迷っている方

【成功事例:大手建築メーカー比較】

他社では「82歳までローン完済が必須」という提案だったが、

出口戦略があるこのスキームを知り、安心して明工建設を選択された例があります。

🔹 4. 定年後の返済リスクに不安がある方

【成功事例:自衛官・45歳】

✔ 退官後の収入変動が不安

✔ 返済額を大きく減らせたことで安心できた

という声があります。

🔹 5. 子どもに資産を残すか迷っている方

✔ 完済してしまうか

✔ JTIオプションで資産として渡すか

――どちらの選択も可能な柔軟性が強みです。

6. **明工建設からのメッセージ:

単に建てるだけではない「一生の安心」を**

日本では毎年約80万戸の住宅が建てられていますが、

残念ながら返済苦によって生活が圧迫される方も少なくありません。

私たち明工建設は、単に家を建てるだけではなく、

住んでからの人生すべてを見据えた家づくりをお手伝いします。

「100年住宅」という高品質な住宅に、

JTIの「残価保証」という金融の盾を添えることで、

どんな将来にも対応できる安心を手にしていただけると確信しています。

7. 次のステップ:あなたの「残価」を無料で査定します

ローン選びは数字だけではありません。

「今、いくら借りて、将来いくら返済が減るのか?」

という具体的なシミュレーションが、あなたの安心を生み出します。

次回のご相談までに、JTIと連携し、

あなた専用の残価査定プランを無料でご提案します。

まずは無料査定から、

あなたの安心の第一歩を一緒に踏み出しましょう。

📞 お問い合わせ・資料請求はこちら

お電話:0800‑200‑1722(9:00〜18:00)

ご縁を大切に唯一無二の家づくり

おかげさまでありがとうございます。

良かったらこちらの記事もお読みください

明工建設が選ばれる理由とは?

第1位 住む人の幸せを考え抜いた高性能住宅

明工建設の家は強い方が売れる、省エネだから売れる・・・

そんな安っぽい理由で、住宅を高性能にしているわけではありません。

高性能な家に住んでもらった先にある『家族の幸せ』を手に入れてもらいたいから高性能にしているのです。

第2位 圧倒的省エネ住宅で1,000万円以上の節約に

明工建設の考える住宅は、住むだけでお金が貯まります。

光熱費が0円以下にすることが出来る、圧倒的省エネ住宅であなたの家計を守ります。

第3位 売ることが仕事じゃない!お客様のありがとうを考えるご提案

明工建設は住宅を売ることを仕事だと考えていません。

お客様の幸せをとことん考え、その結果『ありがとう』を頂くことを仕事にしています。

その対価としてお金を頂く。これが明工建設のポリシーです。

第4位 最新の技術提供なのに、圧倒的なコスパを実現

M-THE BESTに代表されるように、明工建設の家は常に最新の技術を提供します。

それなのに誰もが納得、いやそれ以上のコスパの良さで皆様に選ばれています。

それを実現出来るのは、圧倒的な仕入れ力と無駄なお金を使わない工事力があるからです。