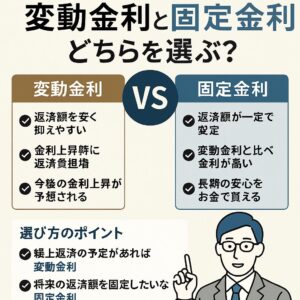

住宅ローンを変動金利で借りると決めたあなた。その次に直面するのが「返済方式」の選択です。主に2つの方式、「元金均等返済」と「元利均等返済」。それぞれに一長一短があります。

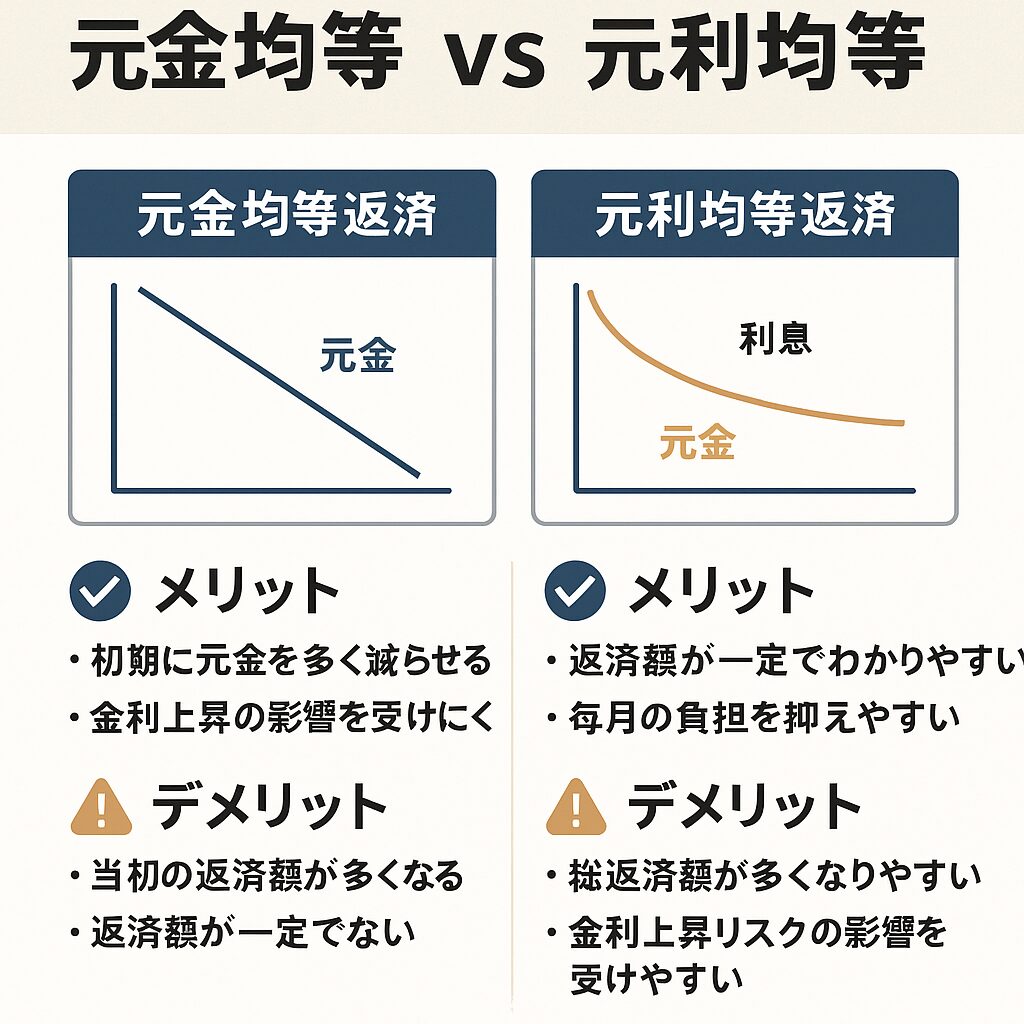

📌「元利均等返済」とは?

毎月の返済額(元金+利息)が一定になる方式。

◎ メリット

- ✅ 返済額が一定で家計管理しやすい

- ✅ 初期の返済負担が軽く、安心して借りられる

- ✅ 多くの銀行で採用され、手続きがスムーズ

× デメリット

- ⚠ 総返済額はやや高くなる

- ⚠ 元金の減りが遅く、金利上昇時の負担増が大きくなりやすい

💡 変動金利の場合、金利上昇時は「5年ルール」「1.25倍ルール」などにより一時的に返済額が抑えられますが、元金がなかなか減らないと効果が薄くなります。

📌「元金均等返済」とは?

毎月、元金部分を一定額ずつ返済。利息は残高に応じて変動。

◎ メリット

- ✅ 返済初期に多くの元金を減らせるため、総返済額が少なくなる

- ✅ 残高の減少が早く、変動金利上昇の影響を受けにくい

- ✅ 利息軽減効果が高く、早期完済を目指す人向け

× デメリット

- ⚠ 返済初期の負担が大きく、家計へのインパクトが強い

- ⚠ 毎月の返済額が徐々に減っていくため、見た目の返済額が不安定

- ⚠ 住宅ローン控除額がやや減る(初期返済が大きく所得控除額を圧迫)

🎯 仁藤流!こう選ぶべき

| ライフスタイル | おすすめ方式 | 理由 |

|---|---|---|

| 共働きで安定した収入がある | 元金均等 | 初期負担に耐えられ、総利息を削減できる |

| 子育て中で支出が多い | 元利均等 | 支出予測が立てやすく、安心できる |

| 将来繰上返済予定あり | 元金均等 | 元金先行で繰上返済効果が高くなる |

| 長期ローンで負担を均等化したい | 元利均等 | 家計が予測しやすく精神的に安定 |

📝 まとめ

変動金利は「金利上昇リスク」に備えることが大切。その点で「元金均等」は防御力が高く、長期的に見ると有利な選択です。しかし、家計への負担や安心感を優先するなら「元利均等」も悪くありません。

ご縁を大切に唯一無二の家造り

おかげさまでありがとうございます。

明日は、いよいよ仁藤ならこの住宅ローンを選ぶを!

📢 あなたのライフステージに合わせて、賢く選びましょう!

良かったらこちらの記事もお読みください

明工建設が選ばれる理由とは?

第1位 住む人の幸せを考え抜いた高性能住宅

明工建設の家は強い方が売れる、省エネだから売れる・・・

そんな安っぽい理由で、住宅を高性能にしているわけではありません。

高性能な家に住んでもらった先にある『家族の幸せ』を手に入れてもらいたいから高性能にしているのです。

第2位 圧倒的省エネ住宅で1,000万円以上の節約に

明工建設の考える住宅は、住むだけでお金が貯まります。

光熱費が0円以下にすることが出来る、圧倒的省エネ住宅であなたの家計を守ります。

第3位 売ることが仕事じゃない!お客様のありがとうを考えるご提案

明工建設は住宅を売ることを仕事だと考えていません。

お客様の幸せをとことん考え、その結果『ありがとう』を頂くことを仕事にしています。

その対価としてお金を頂く。これが明工建設のポリシーです。

第4位 最新の技術提供なのに、圧倒的なコスパを実現

M-THE BESTに代表されるように、明工建設の家は常に最新の技術を提供します。

それなのに誰もが納得、いやそれ以上のコスパの良さで皆様に選ばれています。

それを実現出来るのは、圧倒的な仕入れ力と無駄なお金を使わない工事力があるからです。