「ありがとう」と「おかげさま」で建てる家New!!

2025年7月19日

政治から見える家づくりの未来 #店長流New!!

2025年7月18日

🏡「命を宿す家、命を育む食」New!!

2025年7月18日

『紫外線は“住まい”にも入ってくる——脳と家を守る“窓の哲学”』New!!

2025年7月16日

病気は病院で治す?は正しいのかな?#店長流New!!

2025年7月15日

【水道水はもう限界?】あなたの家の「水」、本当に安全ですか?New!!

2025年7月15日

未来は君たちの手にある──選挙で日本を変えようNew!!

2025年7月14日

受験生をもつ親へ。この夏の過ごさせ方、過ごし方New!!

2025年7月13日

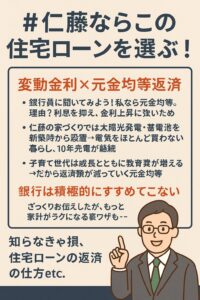

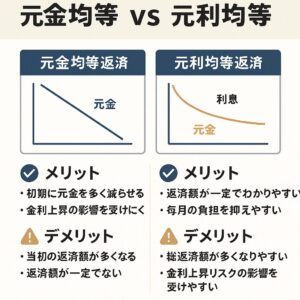

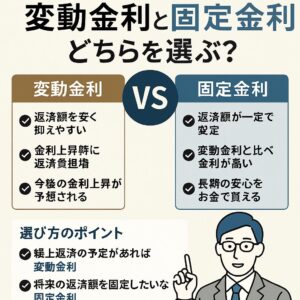

女性ひとりでも住宅ローンは通る?──不安を安心に変えるヒント

2025年7月11日

「2階が暑いんですけど…」──明工の家と“最近の異常な暑さ”について。

2025年7月11日

🏡【仁藤流ブログ】2025年7月11日(金)

2025年7月11日

空気を制する者が、家族の健康を守る 〜なぜ今「正圧住宅」が常識になるのか〜

2025年7月11日

【答え合わせ】“間違えた家”の10項目に、明工建設はすべて対応済みです。

2025年7月10日

「とりあえず事前審査」の落とし穴──焦らず、戦略的に動こう

2025年7月9日

住宅ローンの事前審査、「受けたらその銀行で借りなきゃいけない」は本当?

2025年7月7日

吹抜け=暑い?──それ、間違った冷房方法かもしれません。

2025年7月7日

もし、家が“もう一人の家族”だったら──?

2025年7月7日