おかげさまです。

明工建設の仁藤です。

家づくりをご相談いただくと、必ずと言っていいほど聞かれる質問があります。

「変動金利がいいですか?固定金利がいいですか?」

最近はニュースでも、

「固定金利が急上昇」

「変動金利もこれから上がる」

そんな話題ばかりです。

でも私はいつも同じことをお伝えしています。

「その質問をしている時点で、本当に大切なことを見落としています。」

今日は住宅会社だからこそお話しできる、「住宅ローン選びの新常識」をお伝えしたいと思います。

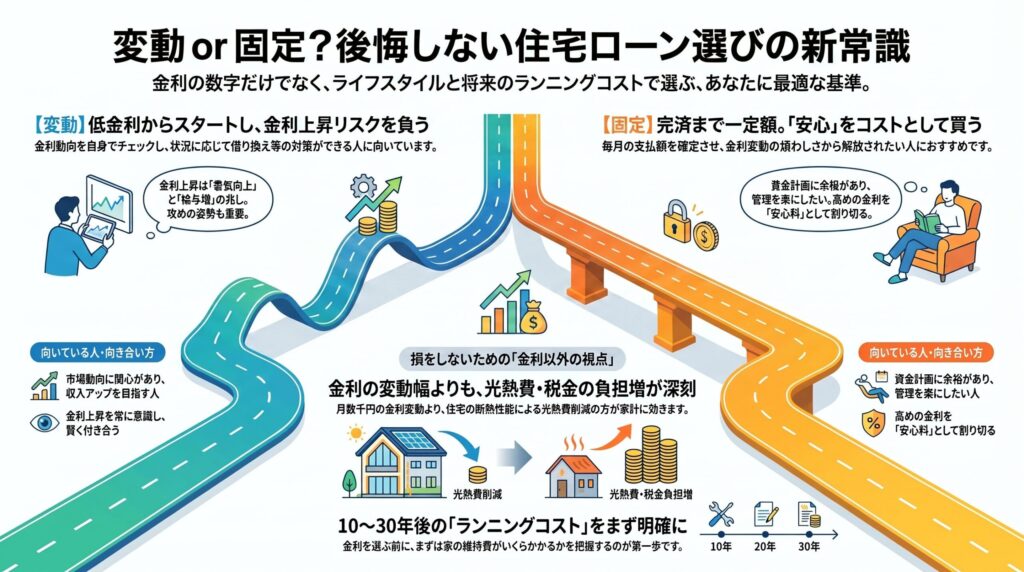

金利は家計の一部でしかありません

住宅ローンは35年。

しかし、

住宅はもっと長く住みます。

だから見るべき数字は、

金利ではなく生涯コストです。

例えば、

・毎月3万円の電気代がかかる家

・毎月8千円で済む家

30年間ではどうでしょう。

約800万円以上の差になります。

さらに

外壁塗装

給湯器交換

設備更新

メンテナンス費

これらまで含めると、

住宅ローンの金利差より大きな金額になるケースも珍しくありません。

だから私はまず、

「ランニングコストを見ましょう」

とお話ししています。

インフレ時代は「借金」が悪ではない

昔は、

借金は早く返した方がいい。

そんな時代でした。

でも今は違います。

日本は明らかにインフレへ向かっています。

物価は上がる。

賃金も上がる。

最低賃金1500円、

2000円という議論も始まっています。

つまり、

将来のお金の価値は今より下がる可能性があります。

ということは、

今借りた住宅ローンは、

未来になるほど軽く感じる可能性が高いのです。

もちろん金利が上がれば返済額も増えます。

しかし、

収入も増えていけば、

ローンの負担率は逆に下がります。

これがインフレの本質です。

固定金利と変動金利。

正解は人によって違います。

私は、

どちらにもメリットがあると思っています。

固定金利

安心を買うローンです。

金利を気にせず、

家族との時間を楽しみたい。

趣味に集中したい。

そんな方には向いています。

変動金利

こちらは経営者タイプ。

市場を見ながら、

柔軟に家計をコントロールできる方。

浮いたお金を投資に回したり、

資産形成できる方には非常に魅力があります。

つまり、

金利ではなく

「生き方」

で選ぶものなのです。

本当に怖いのは金利ではなく光熱費

住宅ローンは固定できます。

しかし、

電気代は固定できません。

ガス代も固定できません。

物価も固定できません。

だから私は、

住宅性能への投資をおすすめしています。

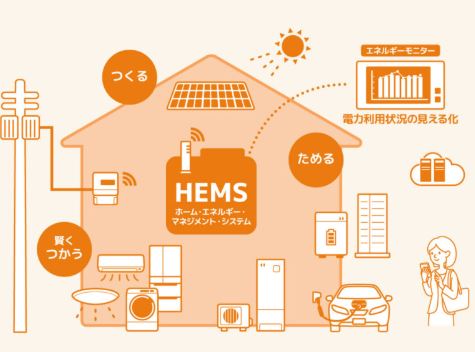

高気密

高断熱

第一種換気

正圧制御

太陽光発電

蓄電池

これらは

未来の光熱費を抑える設備です。

つまり、

未来の支払いを先に買ってしまうという考え方です。

これがインフレ時代最大の防衛術になります。

【仁藤流・マル秘テクニック】変動金利を選ぶなら、この方法がおすすめです

ここからは、

金融機関でもあまり教えてくれない、

仁藤流の考え方です。

私は変動金利を選ぶ方へ、

こんな方法をご提案しています。

例えば

変動金利の返済額が

月8万円。

固定金利なら

月10万円だったとします。

この場合、

差額は毎月2万円あります。

この2万円を、

使わない。

毎月積み立ててください。

これがポイントです。

金利が上がるまでは貯める

変動金利のメリットを活かしながら、

差額だけを別口座へ。

例えば

5年間で120万円貯まったとします。

金利が上がったタイミングで一気に内入れ

ここで重要なのは、

繰上返済の方法です。

繰上返済には

・返済期間を短くする方法

・毎月返済額を減らす方法

があります。

私は、

返済期間は絶対に短くしません。

なぜ期間短縮をおすすめしないのか?

住宅ローンには

団体信用生命保険(団信)

が付いています。

万一のことがあれば、

住宅ローンは完済されます。

つまり、

住宅ローンは生命保険でもあるのです。

期間を短縮すると、

この保障期間も短くなります。

だから私は、

期間はそのまま。

毎月返済額だけを下げる方法をおすすめしています。

すると、

月々の返済が軽くなります。

さらに、

固定金利との差額がまた増えます。

その差額をまた積み立てる。

そして、

次に金利が上がった時に、

また繰上返済。

これを繰り返します。

これが「仁藤流ローンマネジメント」

①変動金利で借りる

↓

②固定金利との差額を毎月積み立てる

↓

③金利上昇時にまとめて繰上返済

↓

④返済期間は短縮せず、月々返済額だけ減らす

↓

⑤浮いた差額をまた積み立てる

↓

⑥再び金利上昇時に繰上返済

このサイクルです。

これなら、

変動金利のメリットを活かしながら、

リスクもコントロールできます。

ローンより大切なのは「家そのもの」

どんなに金利が安くても、

暑い家

寒い家

電気代が高い家

10年ごとに大規模修繕が必要な家

では意味がありません。

私は住宅会社として、

まず最初に考えるべきなのは、

住宅性能だと思っています。

エアコン1台で快適。

電気をなるべく買わない。

メンテナンス費も抑えられる。

そんな家なら、

金利以上に家計を守ってくれます。

最後に

住宅ローン選びは、

数字の勝負ではありません。

人生設計です。

変動か固定か。

その答えは人それぞれです。

しかし、

共通して言えることがあります。

家は、建てて終わりではありません。

建ててから始まる35年、

その家があなたの家計を助けてくれるのか。

それとも負担になってしまうのか。

その違いを決めるのは、

住宅ローンではなく、

家そのものの性能なのです。

だから私は、

住宅ローンの相談を受けても、

最後には必ずこうお伝えします。

「まずは、ランニングコストの少ない家を建てましょう。」

それが結果として、

一番安心できる住宅ローンになるからです。

ご縁を大切に唯一無二の家造り。

おかげさまでありがとうございます。

明工建設株式会社

仁藤流スマートオフグリッドハウス

お読みいただき、ありがとうございます。

もし今回の内容に少しでも共感いただけたなら、

こちらもきっとお役に立てると思います。

良かったらこちらの記事もお読みください

明工建設が選ばれる理由とは?

第1位 住む人の幸せを考え抜いた高性能住宅

明工建設の家は強い方が売れる、省エネだから売れる・・・

そんな安っぽい理由で、住宅を高性能にしているわけではありません。

高性能な家に住んでもらった先にある『家族の幸せ』を手に入れてもらいたいから高性能にしているのです。

第2位 圧倒的省エネ住宅で1,000万円以上の節約に

明工建設の考える住宅は、住むだけでお金が貯まります。

光熱費が0円以下にすることが出来る、圧倒的省エネ住宅であなたの家計を守ります。

第3位 売ることが仕事じゃない!お客様のありがとうを考えるご提案

明工建設は住宅を売ることを仕事だと考えていません。

お客様の幸せをとことん考え、その結果『ありがとう』を頂くことを仕事にしています。

その対価としてお金を頂く。これが明工建設のポリシーです。

第4位 最新の技術提供なのに、圧倒的なコスパを実現

M-THE BESTに代表されるように、明工建設の家は常に最新の技術を提供します。

それなのに誰もが納得、いやそれ以上のコスパの良さで皆様に選ばれています。

それを実現出来るのは、圧倒的な仕入れ力と無駄なお金を使わない工事力があるからです。